アパート収入があると所得って高くなるんですか?とよく聞かれます。

アパート建築を思い立ったはいいけど所得が増えて、そのせいで税金も高くなっては困る、とお考えの方は多いかと思います。

確定申告書を実際につくらないと本当の所得がいくらなのかわかりませんが、

実は想像しておられるほど所得が高くならなかったり、場合によっては所得税が還付されたりするケースもあるのです。

それはアパート収入に認められている、経費の内容が大きく関わってくるからです。

今回の内容は、アパート収入から差し引かれる経費と、

その経費を差し引いたあとの所得について具体的にお話ししていきます。

手取り収入と所得(税金がかかる収入)は違う

まず知って頂きたいことは、アパート経営で実際に手もとに入ってくる年間の収入と、所得税がかかってくる所得とは金額が違う、という点です。

なぜ違うかというと、「所得税がかかる収入は、そこから経費を差し引けるから」という説明になります。

いやいや、実際の収入だって経費をいっぱい引いたあとの手取りなんだから、同じではないの?と思われた方もいらっしゃるでしょう。

たしかに手取り収入だって、いろいろな費用を差し引いたあとの収入であることに間違いありません。

(お家賃とそこから差し引かれる費用の具体的な中身については、アパート経営の収支と手取りについてをご参照下さい)

なぜ手取りと所得(税金をかけるときの収入)が違ってくるかというと、

差し引ける費用についての考え方が違うからです。

具体例で説明していきます。ワンルーム4戸(家賃65,000円)を、

総事業費6,000万円で建てたとします。(うち銀行ローン5,500万円)

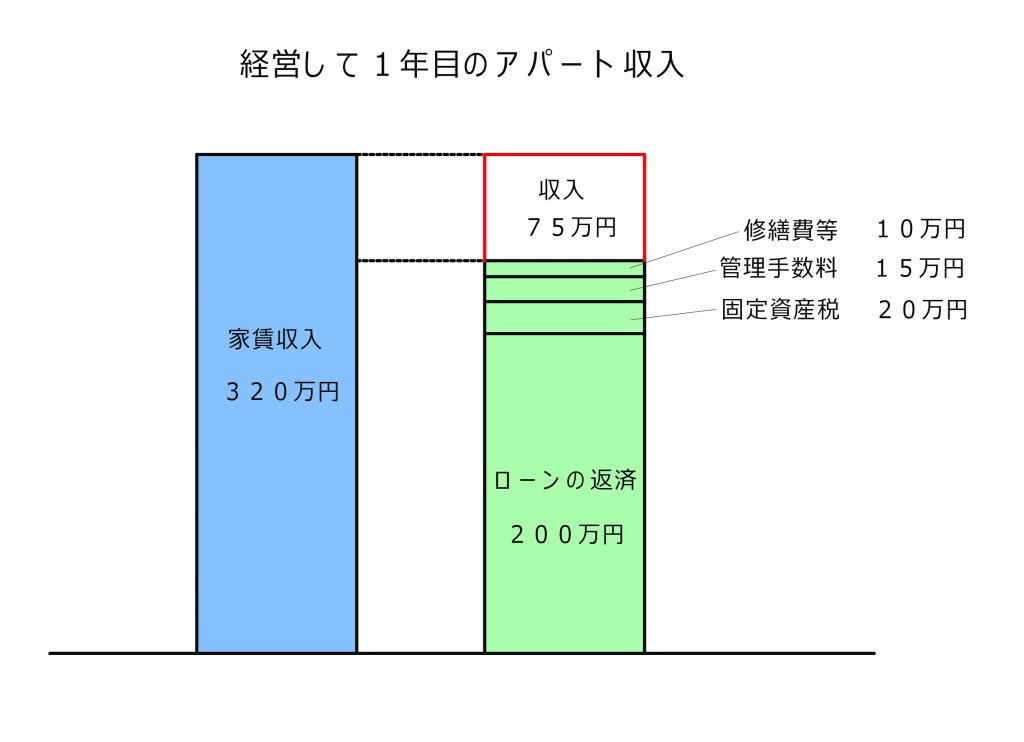

すると最初の年の手取り収入は、こんな感じになります。

年間の家賃収入は約320万円ですが、

ローンの返済(200万円)やその他の費用を差し引くと、収入は年間75万円になっています。

収入から支出を差し引いたときの実際の手取りが75万円、ということになります。

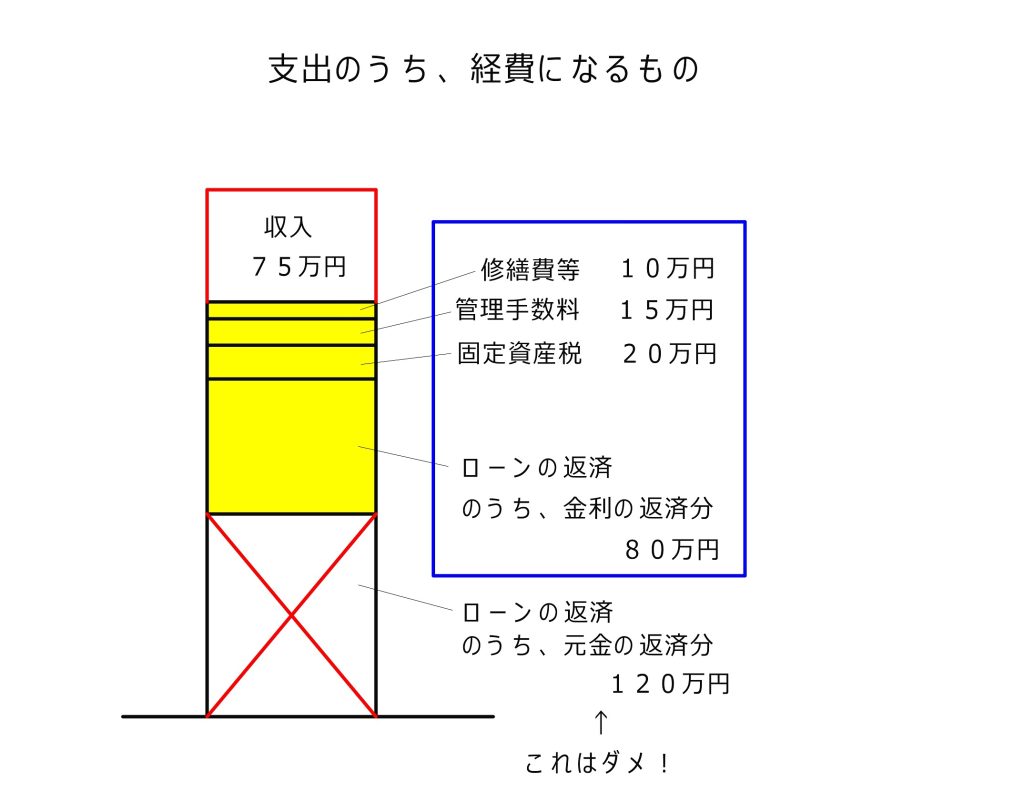

ところが、この支出は税金の計算をするときの経費と同じではありません。

上の例でいうと、年間200万円のローンの返済はすべて経費として認められるわけではなく、

そのうちの利息の支払い分しか経費として認められません。

元金の返済は「費用」ではないからです。

経費として落とせる中身は、こんなふうになります。

こうしてみると、経費で認められる金額が少なすぎる!税金がいっぱいかかるのでは?!

と不安になります。

でも、実はアパート建築にはここに出てこない大きな経費が他にあります。

それは減価償却費と呼ばれている、建物の建築費そのものを経費として落としていく方法です。

アパート経営では、減価償却費という経費を差し引ける

アパートの建物を建てると、大きな費用がかかります。

ふつう、何か事業をしていて費用がかかったらそれは経費として収入から差し引けるのですが、

この建築費はどうやって経費にするのでしょうか?

建物を建てる、などの大きな費用を出費すると、いちどに全部を経費として落とすことはできません。そのかわり、これは何年かに分けて少しずつ分割で落としていくやり方をつかうことができます。

こうした経費を減価償却費と呼んでいます。

建物のような大きな費用の出費があったときに、それを分割で経費で落とそうとすると、

何年の分割にするのかを決めないといけません。

できれば3年とか5年の分割にして、早く経費で落としきってしまいたいのですが、

この分割の回数は旧大蔵省の省令であらかじめ決められているのです。

木造の建物だと22回(22年)の分割、軽量鉄骨だと27年、

重量鉄骨だと34年の分割になります。

ほかに付帯設備と呼ばれる、建物以外の費用は15年と短かったりします。

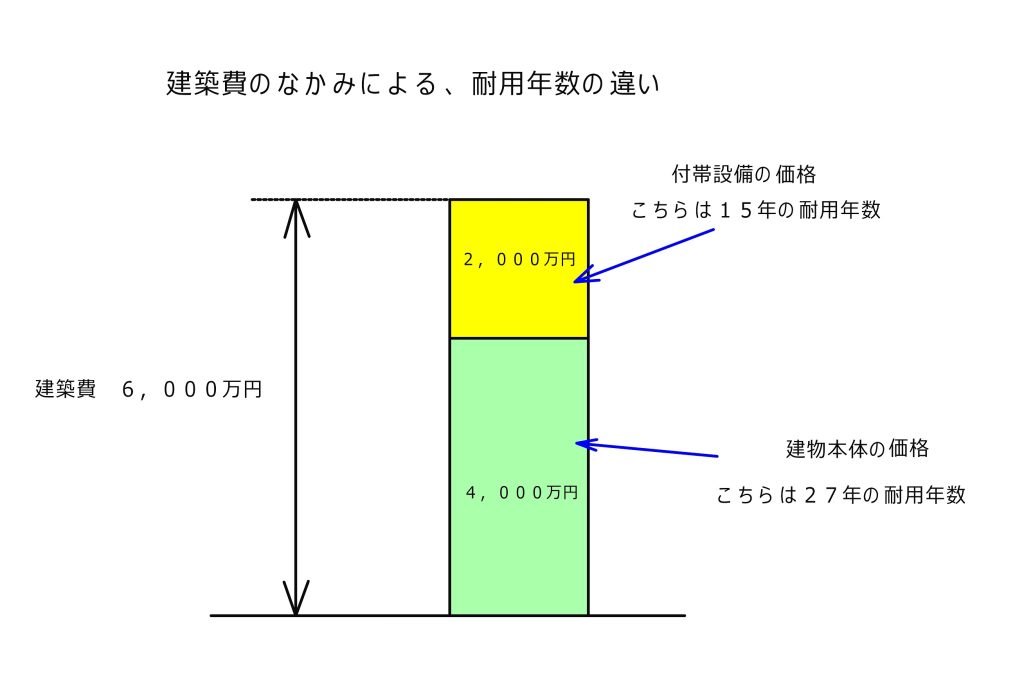

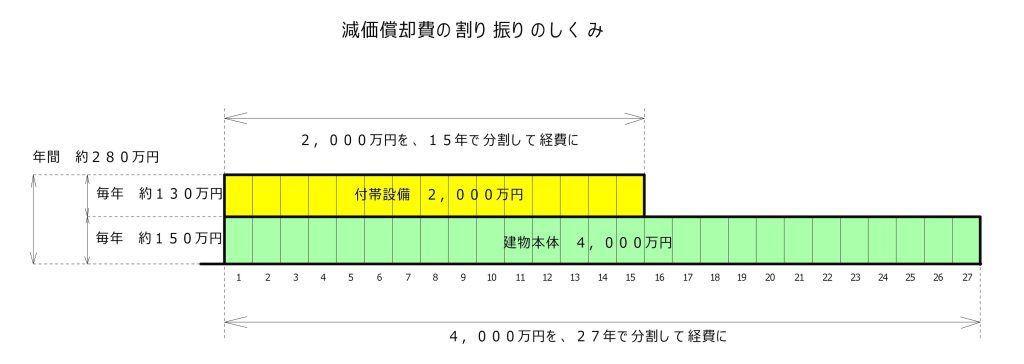

たとえば6,000万円の建物だと、だいたいこういう割り振りになります。

建築費6,000万円のうち、

4,000万円が建物そのものの価格(27年に分けて経費でおとす)

残り2,000万円が付帯設備(15年に分けて経費でおとす)

だとすると

毎年経費に落とせる割り振りは、こんな感じになります。

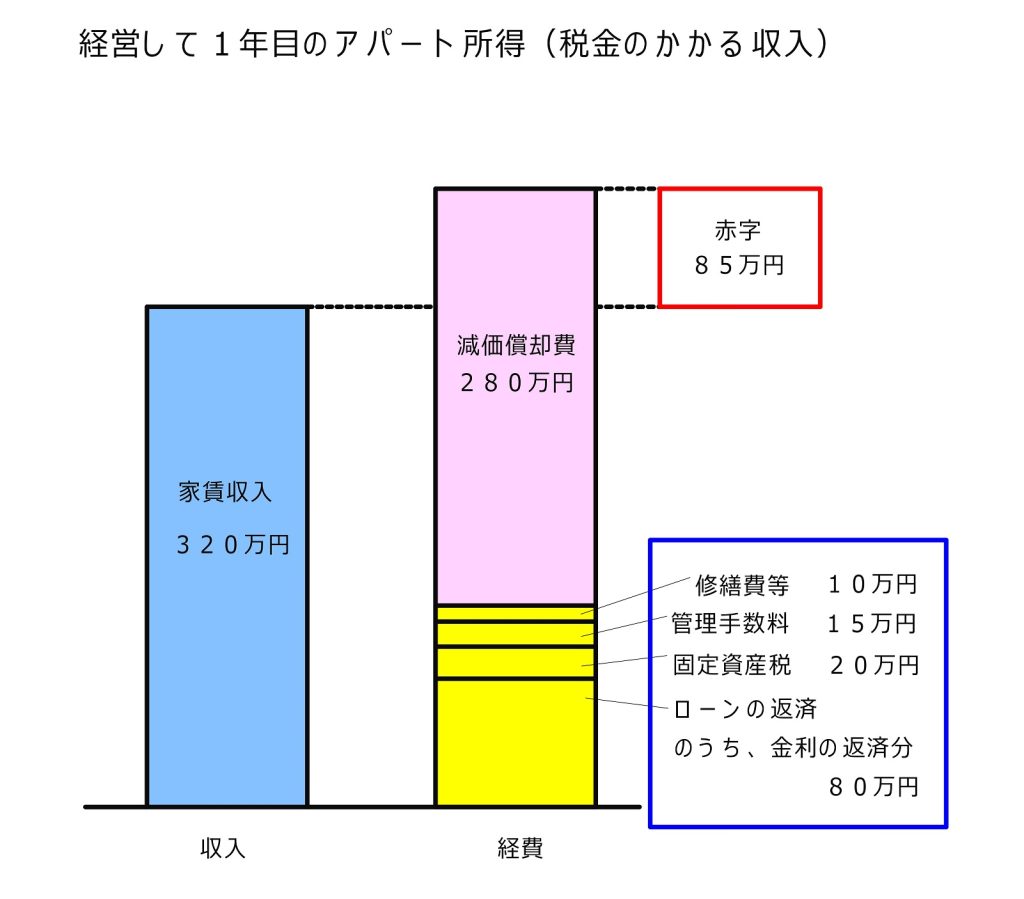

上の表のとおりだとすると、毎年280万円を経費で落とせるということになります。

これは、先ほどの毎年の支出のように目に見える経費ではありませんのでわかりにくいのですが、

けっこう大きな金額になります。

この減価償却費も経費に足してから全体の収支を見てみると、こうなります。

ご覧の通りで、減価償却費を経費に入れると、収入よりも経費が多いという結果になりました。

これはどういうことかというと、

アパート経営で赤字が出ているという現象が起きているということです。

実際の収入は、年間75万円が手元に入ってきているのに、

所得の計算(これは税金の計算のもとになります)では85万円の赤字ということなのです。

この赤字(不動産所得)は、他の所得と合算することができます。

たとえば、サラリーマンの方で年間500万円の所得がある方だと、

上記のアパート経営をしていたとしたら85万円の赤字と500万円の給与所得を合算して、

所得は415万円ということになります。

翌年に確定申告をすれば、85万円分の収入が低くなったということで、

いったん支払った所得税の還付を受けられることも考えられます。

経費はいつか減っていくので注意

毎年かかってくる経費は年によって変動するのですが、

だいたい例年通りにかかってくるもの(管理手数料や固定資産税)と、

年によって変わるもの(修繕費)などがありますが、

減価償却費とローンの金利については、原則としてだんだん減っていきますので注意が必要です。

アパートのローンの返済方法は、

たいていが元利均等方式といって毎月の返済額は一定になっているものが多いのですが、

この方式は返済額に含まれる金利の割合がだんだん減っていくのが特徴です。

最初のうちは年間200万円の支払いのうち、金利は80万円くらい含まれているのですが

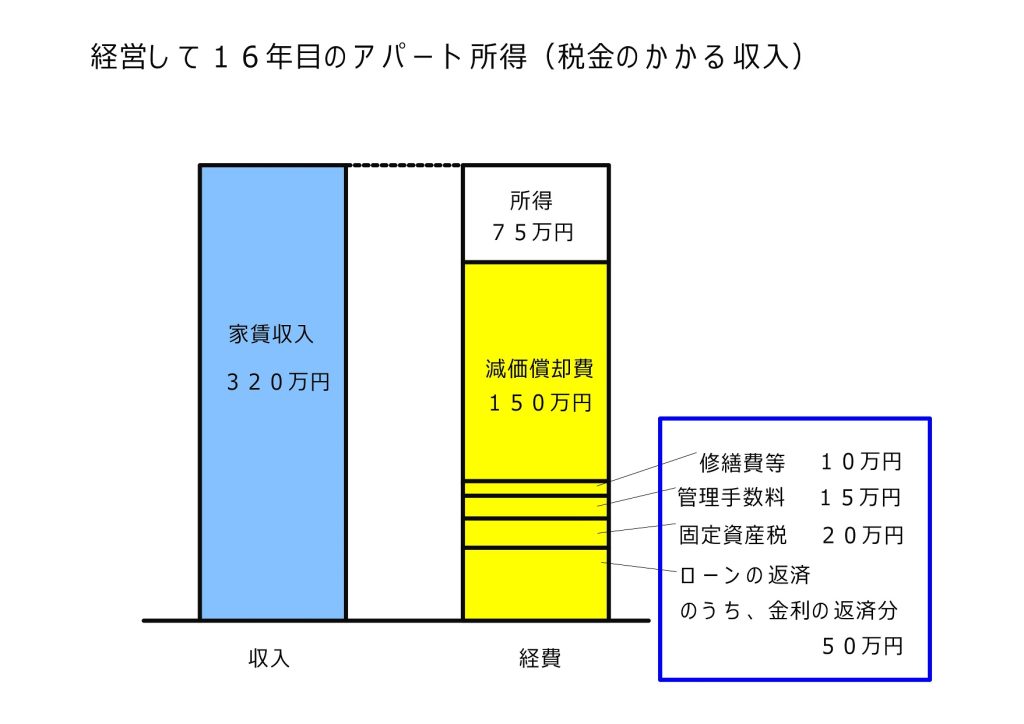

15年過ぎたあたりだと、同じ200万円の支払いでも金利分は50万円くらいまで減っています。

減価償却費も、先ほどの表では

耐用年数が27年の建物本体ぶん(150万円)と

15年の付属設備ぶん(130万円)の合計で、280万円の経費としていましたが、

15年過ぎてしまいますと、付属設備のぶんの経費は使い切ってしまっていますので

建物本体のぶんの150万円しか経費で出せなくなります。

するとこうなります。

320万円の家賃収入に対して、経費は245万となりますから、

差し引きした所得は75万円になります。

こうなると、この75万円は他の所得に上乗せさせて税金がかかってくるので注意が必要です。

まとめ

- 税金がかかるのは、実際の手取りではなく所得(経費を引いた収入)が対象

- 減価償却費は、目に見えないが経費としては大きな額

- ローンの利息や減価償却費は、だんだん減っていく

アパートの経営をしたのはいいけど、税金がたくさんかかっては困る、

というご心配をお持ちの方も多いかと思います。

特に家賃の高い街なかでは経費を引いてもかなりの所得が出て、最初の年から税金をたくさん払わないといけないケースもございます。

でも税金がかかる収入と実際の手取りは別もので、

目に見えない経費が差し引けるということを知っていただきたくて、お伝えしたしだいです。

お役に立てば幸いです。