賃貸アパートやマンション建設を検討しないのはなぜですか、とお聞きしたときに

建築資金がないから、とあきらめておられた家主様が意外に多かった印象があります。

では、いまご近所に建っているアパートのオーナー様が必ずしもみなさん大金持ちばかりかというと、必ずしもそうではありません。

ごく普通の会社員の方や、退職されて年金生活の方、パート収入で生活されておられる方など、様々なお客様のアパート経営のスタートをお手伝いさせて頂いてまいりました。

そうした多くの家主様が、お手持ちの現金だけではなくローンを借りることで資金調達をなさっています。

”いやいや、住宅ローンなんてそんな返済ができる余力は自分にはないよ”とか”アパートを建てるような多額の資金を銀行が貸してくれるわけがない”といったご心配をなさるお客様は多くおられます。

決してそんなことはありません。ちゃんとお金を貸していただけています。

アパート建築をするとなると多額の借金となりますので、本当に返済できるのか不安もあるでしょうしローンを借りるのには勇気がいることと思います。

でも、ローンが借りられることでアパート建築が実現できるなら、検討してみるのもいいのではと思っています。逆に建築会社や銀行がすすめるままに無理なローンを借りてしまって失敗してしまう危険もあります。

アパートローンについて、基本的な特徴と注意点を知ってください。お伝えしていきます。

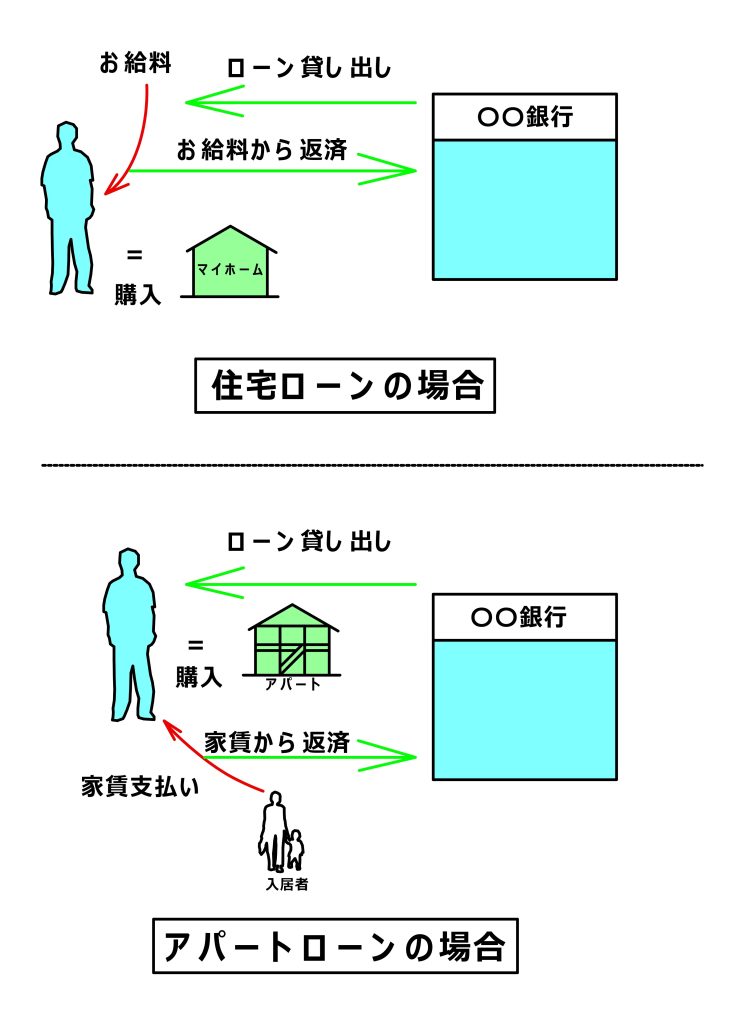

アパートローンと住宅ローンはまったく別物

いままでご相談を受けたなかで、いちばんよくある誤解は”アパートローンは住宅ローンと同じようなもの”というものでした。

住宅を建てるためのローンである点では同じですが、アパートローンと住宅ローンの内容はまったく違います。

住宅ローンは年収が高ければ高いほどローンが借りやすいですが、アパートローンは必ずしも高所得でなくても数億のお金を借り入れることも可能です。その理由は住宅ローンとアパートローンの性質の違いです。

住宅ローンはマイホームを買うためのローンなので、自動車のローンやクレジットの返済と同じで自分のための消費に使ったお金についてのローンです。

買ったものが何かを生み出すわけではありませんから、買ったあとはローンの支払いを毎月ひたすらおこなっていくだけです。

なので、住宅ローンの審査はその人の過去の年収がどのくらいあって、そこからどれだけローンを支払っていけるかというところを重点的に審査します。

それに対してアパートローンは消費のためのローンではなく、投資のためのローンです。

ローンで手に入れたアパートは、ただ消費したのではなく毎月お家賃を生み出してくれます。

金融機関の審査の時には、家主さんの過去の年収なんかよりももっと大事なところをチェックしています。それは、このアパートが将来どれだけお金を生み出す力があるか、という点です。

住宅ローンは、その人の毎月のお給料や収入からローンを支払っていくというのが大前提になっていますが、アパートローンは入居者が支払うお家賃からローンを返済していきます。

そのため、本当にその家賃が間違いなく入ってくるのか、とか将来的に家賃が値下がりしてもローンを支払っていけるか、といった点を厳しく審査されます。

その反面、年収が高いか低いかということは(関係ないとは言いませんが)それほど大事なことではないのです。

実際に私のお客様でも年金生活の方やパート勤め、専業主婦の方などおられましたが、多くの方が審査に通っておられます。

アパートローン審査で重要な3つの要素

アパートローン審査で重要な3つの重要な要素は、

1)収支(どれだけ儲かるか)

2)担保の評価(もし売ったらどれだけの価値があるか)

3)人の属性(お金の面で、その人がどれだけ信用できるか)

だと言われています。

私は銀行員ではなかったので、本当のところはよく知りません。きっともっと複雑なのかもしれませんが、販売する現場で肌で感じた重要なポイントはこの3つでした。

1)の収支については、見込み家賃の総額から費用(ローンの支払いや、管理の手数料、固定資産税などの雑費)を引いた手取りがどのくらい残るかを審査されます。

見込み家賃が周辺の相場よりもあまりにも高かったり、費用のなかに将来必ず必要になるメンテナンス費用などが含まれてなかったりすると、そのぶんちゃんと金融機関があらかじめマイナスして計算されていたようです。

2)の担保については、土地の評価額(たいていは路線価と呼ばれる国税庁が決めた価格)と建物の価格の合計を金融機関が計算して決めているようです。でも、評価した価値の全額をローンで貸し出すことはありません。いざ売るとなるとそんな金額では売れませんから、評価額の7割程度までの貸し出しになっていたように思います。

3)の属性は、その人がお金に関して信用できるかどうかをチェックされます。

自分の収入からアパートローンを返すわけではなく、もらっている家賃からローンを返すわけですから、住宅ローンほど年収の審査は厳しくありません。

ただ、その人が貯金ゼロで今の生活にも困るくらい収入が無い状態だったり、あちこちで借金をしてまだ返しきれていないことがわかったりすると、金融機関から貸し出しを断られてしまいます。

この3つをクリアできれば、ローンの借り入れの可能性があると考えていいかと思います。

危険なアパートローンとは

ローンを申し込んで、審査に通ったら晴れて建設資金のめどがたち、アパート建築に取りかかれるわけですが、

審査が下りたそのローンが、本当に健全なローンなのか実は無理をしているローンなのかは、ひとめ見ただけではわかりません。

金融機関にもいろいろありますので、手堅い金融機関もあれば強気なところもあり、審査がおりたからといって必ずしも金融機関が太鼓判を押してくれたわけではないのです。

私が経験上、ちょっと危険だなと思う審査結果のパターンがいくつかあります。

まずひとつ目は、手持ちの現金の額が一定額以上必要という条件がつくケースです。

なぜこんな条件をつけるのかを聞いたところ、そのお客様のアパート経営の収支を厳しく計算したら、

将来的には収入を得るどころか、手持ち金を持ち出してローンを返済することになる危険性があるから、とのことでした。

金融機関はこちらの思惑とは関係なく、将来についてかなり厳しい見通しをしながら収支計算をしています。(金利がものすごく高くなるかも、とか家賃がどんどん下がっていくなど)

そのため計画の内容にちょっと無理があったりするときは、最悪の場合でもきちんとお金を返してもらえるように手持ち金の額を聞いてくるのです。そういうローンはあまり安全とは言えないように思います。

2つ目は、今回の建築予定地以外の土地をもっていたら、担保にとらせてほしいと言われるパターンです。

これは、もしローンが返せなくなってしまったときには、今回の建築予定地を売り払うだけでは足りないという意味です。他の土地も売らないと、残ったローンの全額返済ができなくなるかもかもしれない可能性があります。言い換えると、土地と建物の価値よりも大きな金額を借りようとしてる、つまり背伸びをしているということになります。

しかも担保をつけられてしまった別の土地は、将来なにか必要があって売ろうとしても、金融機関の了解がないと売れなくなってしまいます。でもその時に気づいても遅いのです。

まとめ

・アパートローンと住宅ローンは別のもの

・アパートローンの審査では、収支 担保評価 属性 の3要素が重要

・無理なアパートローンを組まないよう、注意が必要

以上がアパートローンについての基礎でした。どうかご参考になさってください。